理解代币化:一文区分DTCC模型与直接所有权模型的差异

DTCC 推进的「代币化」并非股票上链,而是对证券权益的数字化升级,核心目标是提升现有市场体系的效率与结算能力。与之并行的,是另一条更激进的路径,将股票所有权本身代币化,重塑自我托管与链上可组合性。

两种模式并不对立,而是分别服务于稳定规模化与功能性创新。本文试图厘清这一区别,并指出真正的变化不在于谁取代谁,而在于投资者开始拥有选择不同所有权模式的权利。

以下为全文:

引言:代币化,但不是你以为的那种

美国存管信托与清算公司(DTCC)已获得美国证券交易委员会(SEC)出具的no-action letter,允许其开始对自身的证券基础设施进行代币化。这是对美国资本市场「底层管道」的一次重要升级:DTCC 托管着约99 兆美元的证券资产,并支撑着每年规模以千兆美元计的交易量。

但围绕这一消息的市场反应,暴露出预期与现实之间的明显落差。被代币化的并不是「股票」,而是证券权益(security entitlements),而这一差异,决定了后续几乎所有问题的性质。

当下围绕「代币化证券」的讨论,并不是某一个单一未来正在整体到来,而是两种不同模型正在不同层级上同时浮现:一种,是在既有的间接持有体系内部,改造证券的持有与流转方式;另一种,则是从根本上重塑——「持有一股股票」究竟意味着什么。

注:为便于表述,下文不再区分DTCC 的子公司DTC(Depository Trust Company)与其母公司DTCC。

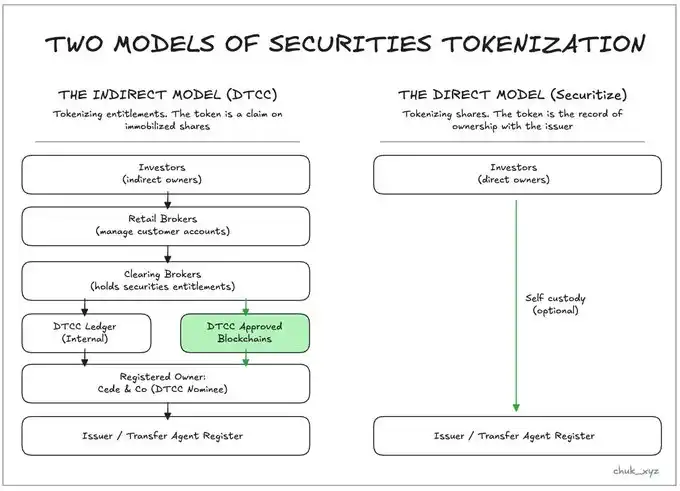

当今证券所有权实际上是如何运作的

在美国的公开市场中,投资者并不会直接与上市公司持有股票。股票所有权被安置在一条由多重中介构成的链条之中。

在最底层,是发行人的股东名册,通常由过户代理(transfer agent)负责维护。对于几乎所有上市股票而言,这份名册上通常只记录一个名字:Cede & Co.,DTCC 指定的名义持有人。这样做的目的,是避免发行人需要维护数以百万计的个人股东记录。

再往上一层,是DTCC 本身。它以集中托管的方式「冻结」了这些股票的实体流转。 DTCC 的直接参与者被称为清算经纪商(clearing brokers),它们代表面向终端客户的零售经纪商,负责托管与清算结算。 DTCC 在系统中记录的是:每一个参与方「有权获得多少股票」。

最上层,则是投资者本人。投资者并不持有具体、可区分的股票,而是持有一种法律上受到保护的证券权益(security entitlements)——这是他们相对于经纪商的权利主张;而经纪商又通过清算经纪商,向下在DTCC 体系中持有相应的权益。

这一次被代币化的,正是DTCC 体系中的这些「权益」,而不是股票本身。

这一升级,确实能够提升系统效率,但它无法解决由多层中介结构本身所带来的根本性限制。

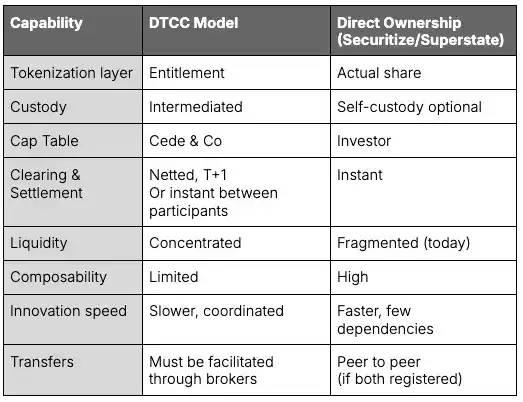

DTCC 代币化的是「权利主张」,而直接模式代币化的是「股票本身」。两者都被称为「代币化」,但解决的是完全不同的问题。

为什么要升级?

美国的证券体系本身相当稳健,但其架构仍然存在明显限制。结算依赖于有时间延迟、且受工作时段限制的流程;公司行动(如分红、拆股)与对帐,仍主要通过批次处理讯息而非共享状态来完成。由于所有权被嵌套在一张复杂的中介网路中——每一层都有各自的技术升级节奏——在没有所有层级同时支援的情况下,即时化工作流几乎无法实现,而DTCC 正是这一体系中的关键「闸门」。

这些设计选择还带来了资本占用问题。较长的结算周期,使得在成交与最终结算之间需要投入数十亿美元的保证金来管理风险。这些优化方案,原本是为「资本转移缓慢且成本高昂」的旧世界而设计的。

如果结算周期得以缩短,或者对自愿参与者实现即时结算,那么所需的资本规模将显著下降,成本随之降低,市场竞争也会加剧。

其中一部分效率提升,可以通过升级现有基础设施来实现;但另一些——尤其是涉及直接所有权与更快创新迭代的能力——则需要一种全新的模型。

对现有体系进行代币化(DTCC 模型)

在DTCC 的路径中,底层证券仍然处于集中托管状态,并继续登记在Cede & Co. 名下。真正发生变化的,是权益记录的表达形式:这些原本只存在于专有帐本中的「权益」,被赋予了一个存在于获批区块链上的「数位孪生」代币。

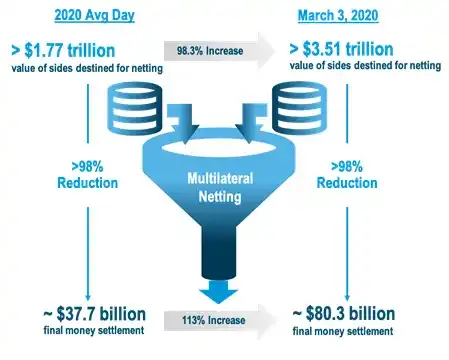

这一点之所以重要,是因为它在不颠覆现有市场结构的前提下,实现了现代化升级。 DTCC 可以在参与机构之间引入7×24 小时的权益转移,减少对帐成本,并逐步推动这些权益向更快的抵押品流动性与自动化工作流演进,同时仍然保留诸如净额结算等集中式体系所具备的效率优势。

多边净额结算(multilateral netting)可以将规模以兆美元计的总交易活动,压缩为仅有数百亿美元的最终结算额。这种效率构成了当今市场结构的核心,即便新的所有权模式正在逐步出现。

但这种体系的边界是有意设定的。这些代币并不会让持有人直接成为公司的股东。它们依然是许可制、可撤销的权利主张,存在于同一套法律框架之内:它们无法在DeFi 中成为自由可组合的抵押品,无法绕过DTC 的参与机构,也不会改变发行人的股东名册。

简而言之,这种做法是在优化我们已有的系统,同时完整保留现有中介结构及其所带来的效率优势。

对「所有权本身」进行代币化(直接模型)

第二种模型,正是从DTCC 模型无法触及的地方开始:它代币化的是股票本身。所有权直接记录在发行人的股东名册上,并由过户代理维护。当代币发生转移时,在册股东即随之发生变化,Cede & Co. 不再处于所有权链条之中。

这解锁了一系列在DTCC 模型下结构性不可能实现的能力:自我托管、投资者与发行人之间的直接关系、点对点转让,以及与链上金融基础设施相结合的可编程性与可组合性——包括抵押、借贷,以及许多尚未被发明的新型金融结构。

这一模式并非纸上谈兵。 Galaxy Digital 的股东已经可以通过Superstate 将其股权代币化并在链上持有,且直接体现在发行人的股权结构表中。到2026 年初,Securitize 也将提供类似能力,并在合规的券商体系支援下,引入7×24 小时交易。

当然,这种模式的取舍同样真实存在。一旦脱离间接持有体系,流动性将趋于碎片化,多边净额结算的效率也随之消失;保证金、借贷等经纪服务需要被重新设计;营运风险更多地转移至持有人自身,而非中介机构。

但正是直接所有权所带来的能动性,让投资者可以主动选择是否接受这些取舍,而不是被动继承它们。而在DTCC 框架之内,这种选择空间几乎不存在——因为任何关于「权益」的创新,都必须依次穿过治理、营运与监管的层层流程。

这两种模式之间存在关键差异。 DTCC 模型与现有体系的相容性与可扩展性要强得多;而直接所有权模型则为自我托管等创新打开了更大的空间。

为什么它们(暂时)并非彼此竞争的愿景

DTCC 模型与直接所有权模型并不是相互竞争的路线,它们解决的是不同的问题。

DTCC 的路径,是对既有间接持有体系的升级,保留了净额结算、流动性集中以及系统性稳定等核心优势。它面向的是需要规模化运作、结算确定性与监管连续性的机构参与者。

直接所有权模型则满足另一类需求:自我托管、可编程资产以及链上可组合性。它服务的是希望获得全新功能、而不仅仅是「更高效管道」的投资者与发行人。

即便直接所有权未来可能重塑市场结构,这一转变也必然是一个多年期过程,需要在技术、监管与流动性迁移等方面同步推进;它不可能迅速发生。清算规则、发行人行为、参与方准备度以及全球互操作性,推进节奏都远慢于技术本身。

因此,更现实的前景是并存:一边是基础设施的现代化升级,另一边是所有权层面的创新。今天,任何一方都无法替代另一方完成其使命。

这对不同市场参与者意味着什么

零售投资者

对零售用户而言,DTCC 的升级几乎是无感的。零售经纪商早已替用户屏蔽了大部分摩擦(如碎股、即时购买力、周末交易),这些体验仍将由经纪商提供。

真正带来变化的是直接所有权模型:自我托管、点对点转移、即时结算,以及将股票作为链上抵押品使用的可能性。如今,股票交易已开始通过一些平台与钱包出现,但多数实现仍依赖「封装/映射」的形式。未来,这些代币有可能直接成为名册上的真实股票,而非合成层。

机构投资者

机构将是DTCC 代币化的最大受益者。其营运高度依赖抵押品流转、证券借贷、ETF 资金流与多方对帐——这些领域中,代币化的「权益」能够显著降低营运成本、提升速度。

直接所有权则更吸引一部分机构,尤其是追求可编程抵押品与结算优势的机会型交易机构。但由于流动性碎片化,更广泛的采用将从市场边缘逐步展开。

经纪商与清算机构

经纪商处在变革的中心位置。在DTCC 模型下,其角色被进一步强化,但创新会向其靠拢:率先采用代币化权益的清算经纪商可以形成差异化,而垂直整合的机构能够直接构建新产品。

在直接所有权模型中,经纪商并未被「移除」,而是被重塑。牌照与合规仍然必要,但一批原生链上中介将出现,与传统机构竞争那些重视直接所有权特性的用户。

结语:真正的赢家是「选择权」

代币化证券的未来,不在于某一种模型胜出,而在于两种模型如何并行演化、彼此衔接。

权益代币化将持续现代化公共市场的核心;直接所有权则会在更看重可编程性、自我托管与新型金融结构的边缘地带成长。两者之间的切换,将变得愈发顺畅。

最终结果,是一个更广阔的市场界面:既有轨道更快、更便宜,同时也出现为既有体系无法支援的新行为而生的新轨道。两条路径都会产生赢家与输家,但只要直接所有权这条路径存在,投资者就是最终赢家——在竞争中获得更好的基础设施,并拥有在不同模式之间自由选择的权利。

以上就是理解代币化:一文区分DTCC模型与直接所有权模型的差异的详细内容,更多关于DTCC模型与直接所有权模型区别的资料请关注脚本之家其它相关文章!

你可能感兴趣的文章

-

ONDO借力币安钱包,三步打通代币化股票交易全链路

近日,币安钱包官宣正式上线 RWA 龙头项目 ONDO Finance 的代币化股票及 ETF 交易入口,补齐了其在代币化资产交易领域的重要一块拼图,下文将为大家详细分析ONDO Finance 代…

2025-11-27 -

Pendle Finance 是什么?V2 收益代币化和 Boros 收益交易平台入门指南

Pendle Finance (PENDLE)正在改写 DeFi 收益交易的规则,短短一个月内,其总锁定价值 (TVL) 已从约 50 亿美元飙升至 89 亿美元以上(截至 2025 年 8 月),巩固了其在业内增…

2025-08-14 -

什么是代币化股票?不同模型的技术与权益差异详解

这篇文章将说明什么是股票代币化?有什么用处?代币化股票有哪些模式,各有什么差异,代币化股票和实体股票在权益上是否有差别?根据统计,2024年底实体资产代币化规模在240-5…

2025-07-25 -

RWA代币化逐渐兴起,普通人如何投资?RWA代币化热门项目盘点

代币化,将股票、债券和其他现实世界资产转移到区块链而不是传统网络的想法,其实正在流行,本文小编就来和大家简单聊聊普通人该如何投资,以及RWA代币化热门项目有哪些吧…

2025-07-09 -

2025年十大区块链:实体资产(RWA)代币化项目

现实世界资产(RWA) 代币化已经成为区块链最具前景的应用案例之一,根据RWA 市场的报告,到2025 年中期,RWA 市场已超过230 亿美元,仅在六个月内增长了260%以上,根据Redsto…

2025-09-11 -

2025年山寨币季的催化剂?一文详解代币化股票对加密市场的优势及风险

最近在Solana区块链上发行的Xstocks和Robinhood在Arbitrum上的股票代币化努力,使加密货币领域的真实世界资产(RWA)再次受到关注,本文探讨了代币化股票的动态、它们重塑加密…

2025-07-07 -

什么是RWA代币化?RWA代币未来市场与挑战分析

RWA代币化是指通过区块链技术将现实世界资产转化为数字Token的过程,本文将探讨为什么RWA代币化将在2030年前主宰全球资产市场、它带来的好处、受影响的关键领域、需要克服的…

2025-07-06 -

PENDLE是什么币?Pendle收益代币化:本金代币PT和收益代币YT介绍

Pendle Protocol 是 DeFi 固定收益领域的领军力量,其核心模型是收益代币化,Pendle 协议采用任何产生收益的资产,并将其拆分为两个独特的部分:本金代币(PT)和收益代币(…

2025-06-16 -

2025年加密货币九大趋势:AI、DeFi、代币化与更多创新发展

2025年的加密货币与区块链技术已深度融入全球金融体系,机构投资者加速进场,同时AI与区块链的结合带来全新可能性,市场迎来了前所未有的机遇,下文将为大家全面解析九大影响…

2025-03-19 -

最新2025年加密货币九大趋势:AI、DeFi、代币化与更多创新发展

随着各国政府不断完善监管,机构投资者加速进场,同时 AI 与区块链的结合带来全新可能性,市场迎来了前所未有的机遇,那么未来那些加密货币值得大家关注呢?今天脚本之家小…

2025-02-21