支持反向永续合约的交易所有哪些?2026年最佳反向永续合约交易所盘点

反向永续合约是一种加密货币期货,以基础资产(如 BTC 或 ETH)进行结算,而不是用稳定币。中心化交易所通常将其标注为反向合约、币本位合约、加密货币保证金合约或 COIN-M 合约;交易者常用它们来让保证金、手续费以及盈亏都以加密货币计价。Bybit、Kraken 和 KuCoin 都将这类产品定义为反向或币本位合约,没有固定到期日。

为了帮助投资者寻找此类交易的可靠平台,我们研究了 20 多家中心化交易所,核对了官方合约页面,审查了费率表,并比较了杠杆、结算资产、订单类型和风险控制。以下七个平台在反向永续合约的支持、产品深度和整体交易体验方面表现突出。

2026年最佳反向永续合约交易所

Bybit

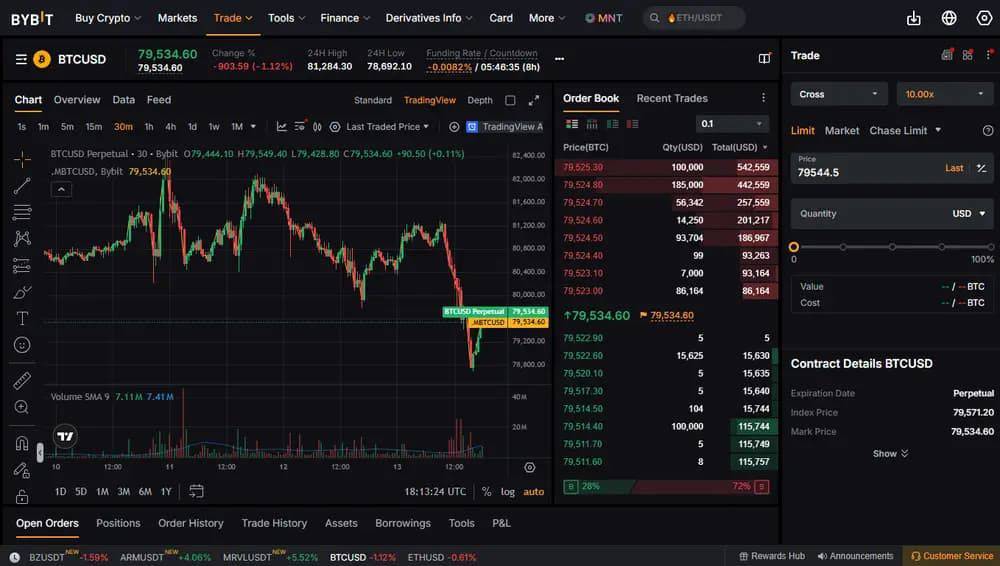

如果用户希望在不离开高交易量的衍生品界面的前提下,拥有广泛的反向永续合约菜单,那么 Bybit 是币本位交易者的最佳选择。 其反向合约以基础资产作为保证金和结算货币,API 显示目前有 22 个反向永续交易对,包括 BTCUSD、ETHUSD、SOLUSD、XRPUSD、ADAUSD 以及一些较新的山寨币市场。

杠杆因合约而异:BTCUSD 和 ETHUSD 最高支持 100 倍,SOLUSD、ADAUSD、XRPUSD、DOTUSD、LTCUSD 和 MNTUSD 最高 50 倍;大多数较新的山寨反向对上限在 20–25 倍。非 VIP 用户的期货费率为 0.02%(maker)和 0.055%(taker)(VIP 折扣前)。

在我们的使用中,Bybit 在主动仓位管理方面体验尤为出色:市价单、限价单、条件单、GTC/IOC/FOK、Post‑Only、Reduce‑Only、Close‑on‑Trigger、止盈/止损、OCO 风格出场以及追市限价单都非常实用。我们尤其喜欢其订单区的灵活性,尽管反向对在重要性上仍次于 USDT 永续合约。

优点

- 广泛的反向永续选择,有 22 个活跃的币本位市场。

- BTCUSD 和 ETHUSD 支持最高 100 倍杠杆。

- 出色的订单控制,适合剥头皮交易和结构化出场。

缺点

- 反向流动性可能不如 Bybit 的 USDT 永续市场。

- 许多山寨币反向合约的最高杠杆大幅下降。

- MNT 手续费折扣不支持反向合约。

Binance

对于希望获得该品类中最深度的 COIN‑M 期货环境的交易者来说,Binance 自然是首选。 其反向风格合约位于 COIN‑M 期货之下,仓位价值、保证金和手续费均以加密货币而非稳定币计算。Binance 的 COIN‑M 交易信息也区分了永续合约和交割合约。

对于活跃交易者,其费用模型足够透明:Binance 自己的 COIN‑M 示例显示普通用户的 maker 费率为 0.02%,taker 为 0.05%,费率随 VIP 等级变化。我们也喜欢 Binance 清晰地解释 COIN‑M 手续费计算方式,因为反向合约可能让新交易者感到困惑。

订单执行是 Binance 在日常使用中感觉出色的地方。期货支持 11 种订单类型,包括限价单、市价单、止损限价单、止损市价单、追踪止损、Post Only、止盈/止损、反向单、冰山委托、条件单和 TWAP。我们喜欢这种控制力,不过 COIN‑M 的布局相比更干净的 USDT‑M 界面需要更多点击。

优点

- 深度 COIN‑M 期货设置,最高 125 倍杠杆。

- 针对币本位合约的明确 maker/taker 费用示例。

- 高级执行工具,包括 TWAP 和冰山订单。

缺点

- COIN‑M 界面不如 USDT‑M 期货直观。

- 反向合约机制可能让新用户感到困惑。

- 费用和杠杆细节因 VIP 等级和合约而异。

Kraken

对于更喜欢精简反向市场列表并带有详细合约规格的谨慎衍生品交易者,Kraken 值得一席之地。 其反向 Coin‑M 永续合约产品线覆盖 8 个市场:BTC、ETH、LTC、XRP、LINK、SOL、ADA 和 DOGE。每个合约以基础货币进行现金结算,每小时自动展期并收取资金费。

与 Bybit 或 Binance 相比,其杠杆设置较为保守:BTCUSD 和 ETHUSD 可达 50 倍,而 LTC、XRP、LINK、SOL、ADA 和 DOGE 为 25 倍。Kraken 还按抵押资产划分独立的 Coin‑M 钱包,这为持有 BTC、ETH、LTC 或 XRP 的交易者提供了更严谨的风险结构。

费率从 0.0200% maker 和 0.0500% taker 起步,然后根据交易量等级递减。在我们看来,Kraken 不那么花哨,但非常有条理:组合订单、Post Only、IOC、Reduce Only、可编辑订单以及 last/mark/index 触发条件都很实用。我们尤其欣赏其关于强制仅减仓退出的清晰风险说明。

优点

- 清晰的反向合约规格,没有臃肿的市场列表。

- 独立的 Coin‑M 钱包有助于隔离特定抵押品的风险。

- 组合订单和触发控制适合纪律严明的仓位管理。

缺点

- 仅有 8 个反向永续市场。

- 最高杠杆为 50 倍,多数交易对为 25 倍。

- 不太适合以山寨币为主的反向永续交易者。

OKX

对于希望使用专业风险引擎和清晰合约文档进行币本位永续合约交易的交易者,OKX 是一个优选。 其指南将币本位永续合约描述为以 BTC 等币种结算的合约,例如 BTCUSD‑PERP 使用 BTC 结算,合约面值 100 美元,7×24 小时交易。

币本位永续合约的宣称杠杆可达 100 倍,资金费率每八小时收取一次(UTC 时间 00:00、08:00、16:00)。OKX 还支持单向持仓和 hedge 模式,交易者可以保持单一方向敞口,也可以同时持有多空仓位。

在我们的测试中,OKX 给人的感觉是精准而非喧闹:标记价格强平、来自多个交易所的指数价格、动态价格限制和分级维持保证金都解释得很清楚。我们也喜欢其执行工具包,包括限价单、市价单、Post Only、FOK、IOC、止盈/止损、触发单、追踪止损、冰山委托和 TWAP 订单。

优点

- 币本位永续合约最高 100 倍杠杆。

- Hedge 模式适合基差和资金费率策略。

- 强大的风险文档,围绕标记价格和保证金阶梯。

缺点

- 精确的币本位交易对数量需要查看实时的市场信息页面。

- 地区可用性可能影响期货访问和结算选项。

- 高级账户模式可能让普通反向永续交易者感到不知所措。

Gate

对于主要希望获得 BTC 本位反向敞口、而不需要庞杂的币本位菜单的交易者,Gate 是务实的选择。 Gate 自己的帮助中心说明永续合约目前支持 BTC 和 USDT,并将反向合约示例定义为 BTC_USD,基础货币和结算货币均为 BTC。

Gate 的 BTC‑M 结构使其在这个列表中扮演了更狭窄、更容易解释的角色。该交易所在其文档中将 USDT 本位和 BTC 本位期货账户分开,而其 BTC 期货页面直接聚焦于 BTC/USD 永续合约,确认了该产品的比特币保证金设置。

在测试 BTC‑M 板块后,我们将 Gate 视为一个专注的比特币对冲工具,反向山寨币的覆盖只占很小一部分。其风险页面对于严肃的交易者也很有用:它解释了标记价格强平、维持保证金、ADL 排名、全仓/逐仓保证金以及 100 倍 BTC/USD 杠杆示例。

优点

- BTC 本位的反向合约定义清晰,易于隔离。

- 风险文档清楚解释了强平、ADL 和保证金机制。

- 对于直接使用比特币抵押品进行对冲的交易者很有用。

缺点

- 反向产品覆盖远窄于 Gate 的 USDT‑M 期货。

- 不太适合寻求广泛反向山寨币轮动的交易者。

- 产品深度很大程度上依赖于 BTC/USD 合约。

MEXC

对于以山寨币为主但仍希望使用加密货币保证金的交易者,MEXC 提供了本列表中较为灵活的反向设置之一。 其教育中心将 Coin‑M 期货描述为以 BTC、ETH、XRP 等加密货币结算的反向合约,允许用户在交易期货的同时将抵押品保留在基础资产中。

杠杆上限非常激进:MEXC 表示 Coin‑M 永续合约支持 1 倍到 200 倍杠杆,而其更广泛的期货页面显示 USDT‑M 杠杆甚至更高。订单覆盖相对直接而不复杂,期货交易列出了限价单、市价单、触发单、追踪止损和 Post Only 订单。

我们主要欣赏它对那些宁愿持有币种而非将所有资产转换为稳定币的持有者的资本效率。MEXC 还通过 BTC/USD 示例解释了 Coin‑M 保证金和盈亏,这有助于检查强平计算。永续合约的资金费率通常每 8 小时结算一次。

优点

- Coin‑M 期货支持加密货币抵押和加密货币计价的盈亏。

- Coin‑M 永续合约最高 200 倍杠杆。

- 简单的订单菜单满足大部分活跃交易需求。

缺点

- 精确的 Coin‑M 交易对数量没有那么突出。

- 高级订单类型少于 Binance 或 OKX。

- 高杠杆需要谨慎监控强平和保证金。

KuCoin

作为我们列表中的最后一个交易所,KuCoin 非常适合那些希望使用 BTC 和 ETH 本位永续合约而又不希望学习曲线太陡峭的交易者。 KuCoin 表示其币本位期货也是反向合约,使用 BTC 和 ETH 等资产计算保证金和盈亏,同时以美元报价交易规模。

BTC 币本位合约页面给出了有用的硬性规格:XBTUSDM 是以 BTC 结算的永续合约,以美元报价,每张合约价值 1 美元,最小下单数量 1 张,5% 价格保护,8 小时资金费率,显示的费用为 maker 0.0200%、taker 0.0600%。

我们的结论是:KuCoin 最适合那些重视简单性而非密集专业工具的反向交易者。该交易所清楚地解释了币本位盈亏、指数价格、标记价格强平、基础资产的资金费率以及反向合约效应,这使得在扩大规模之前更容易审核 BTC 或 ETH 本位的交易。

优点

- 针对 BTC 和 ETH 抵押品的清晰币本位期货解释。

- BTC 合约页面显示了费用、资金费率和风险参数。

- 相比更复杂的衍生品平台,学习曲线更平缓。

缺点

- 币本位深度似乎比 KuCoin 的 USDT 期货范围窄。

- taker 费用高于 Binance、Bybit 和 Kraken。

- 反向合约的盈亏计算可能让新期货交易者感到困惑。

什么是反向永续合约?

反向永续合约是没有固定到期日的加密货币衍生品,合约以法币或美元报价,但以基础加密资产结算。在 BTC/USD 反向永续合约中,交易者以 BTC 作为保证金,以 BTC 支付手续费,盈亏也以 BTC 形式获得。

它们与 USDT 保证金永续合约不同,因为抵押品本身随市场波动。Bybit 指出,反向合约使用基础加密货币作为保证金,而盈亏也以该加密货币计算和结算。这使得它们在希望保持 BTC 或 ETH 敞口的交易者中很受欢迎。

“永续”部分意味着没有传统的期货到期日。Kraken 将永续衍生品描述为没有到期日并具有自动展期功能的合约,同时资金费率使合约价格与现货市场保持一致。资金费率可以是正数或负数,取决于多空需求。

主要的权衡在于盈亏计算的复杂性。Kraken 解释说,反向 Coin‑M 合约具有非线性盈亏,因为抵押品和合约计价货币不同。交易者可能会在 BTC 的美元价格同时变动时获得或损失 BTC,因此仓位规模、强平风险和抵押品价值必须一起监控。

反向永续加密货币交易示例

在下面的 ETH/USD 反向永续示例中,交易者在约 2,340.04 美元处开空,目标价为 2,280.08 美元,止损位接近 2,369.97 美元。显示的名义规模约为 1,500.84 美元,意味着仓位以美元计量,而结算以 ETH 进行。

对于反向空头合约,估计盈亏可以计算为:仓位规模 × (1 ÷ 出场价 − 1 ÷ 入场价)。如果 ETH 跌至目标价,结果为 1,500.84 × (1 ÷ 2,280.08 − 1 ÷ 2,340.04) = 0.0169 ETH(扣除费用和资金费前)。

如果触发止损,亏损则按较高的出场价计算:1,500.84 × (1 ÷ 2,340.04 − 1 ÷ 2,369.97) = 0.0081 ETH。这就是为什么即使图表和合约规模以美元或稳定币报价,反向交易也必须以币种单位进行跟踪。

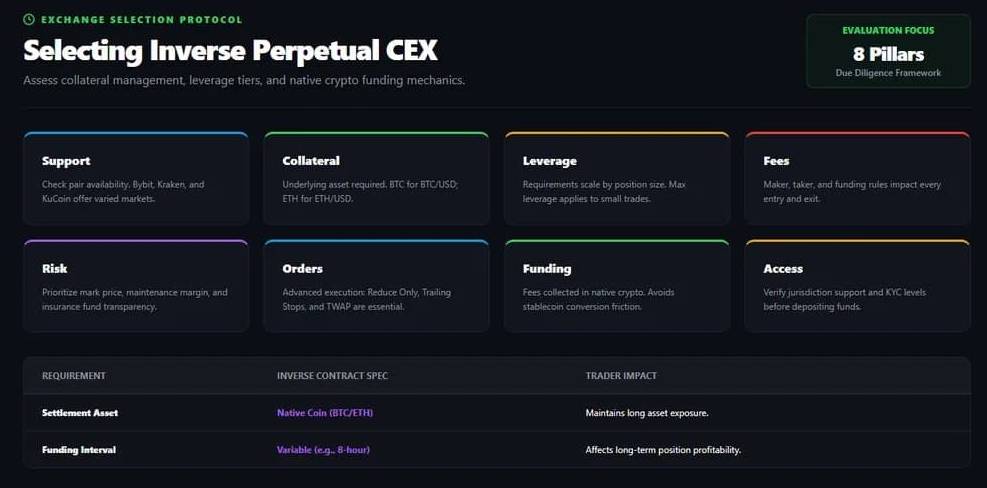

如何选择反向永续合约交易所

选择反向永续交易所从一个问题开始:该平台是否与你实际管理加密抵押品、杠杆、费用和风险的方式相匹配?

在开仓反向头寸之前,请使用以下标准:

- 合约支持:检查交易所是否提供你需要的交易对,因为反向市场通常比 USDT 保证金期货更窄。Bybit 和 Kraken 发布了具体的反向合约页面,而 KuCoin 将币本位合约描述为反向合约。

- 抵押品规则:确认交易前需要哪种币。反向合约通常需要基础资产作为保证金,即 BTC/USD 需要 BTC 抵押品,ETH/USD 需要 ETH 抵押品。

- 杠杆限制:将宣传的杠杆与保证金阶梯进行比较。Kraken 指出,保证金要求随仓位规模变化,因此最高宣传杠杆可能仅适用于较小的交易。

- 费用结构:分别查看 maker、taker、资金费率和 VIP 等级规则。交易费用影响每次开仓和平仓,而资金费会对持有时间较长的永续仓位产生实质性影响。

- 风险控制:优先选择那些清楚解释标记价格、强平价格、维持保证金、保险基金和自动减仓(ADL)的交易所。当抵押品价值随基础资产变化时,这些细节更为重要。

- 订单类型:寻找 Post Only、Reduce Only、止盈/止损、触发单、追踪止损和 TWAP。这些工具有助于控制执行、出场和波动市场中的滑点。

- 资金费率机制:检查资金费率收取的频率以及使用哪种资产。KuCoin 解释说,币本位资金费以基础加密货币收取,而不是 USDT。

- 平台访问:注册前确认期货在你所在地区的可用性。一些交易所根据司法管辖区、KYC 等级或当地监管要求限制衍生品产品。

交易反向永续合约的风险

反向永续合约可能很强大,但其币本位结构增加了标准期货之外的风险,尤其是当抵押品价值、杠杆和资金费率共同波动时。

交易者在开仓前应审阅的主要风险:

- 强平:当保证金低于维持要求时,仓位可能被强制平仓,通常由快速市场条件下的标记价格变动触发。

- 抵押品:反向合约以基础资产结算,因此即使在考虑未平仓仓位盈亏之前,交易者仍然暴露于加密货币价格波动中。

- 盈亏非线性:Coin‑M 反向合约具有非线性盈亏,意味着以币种计价的收益和损失不会随美元价格变化对称移动。

- 资金费率:永续合约在多空之间收取资金费,在拥挤的单边市场中,这些周期性支付可能会侵蚀收益。

- 杠杆:更高的杠杆会缩小入场价与强平价之间的距离,使得小的市场波动对账户权益造成更大损害。

- 保证金:全仓设置可以将多个仓位绑定到一个抵押钱包,因此一个亏损交易可能影响其他未平仓敞口。

- 波动性:加密货币的价格缺口、影线移动和稀薄的订单簿可能导致滑点、止损失效或以比预期更差的价格强平。

- 复杂性:交易者必须同时跟踪合约规模、标记价格、资金费率、抵押品价值、保证金阶梯和盈亏货币。

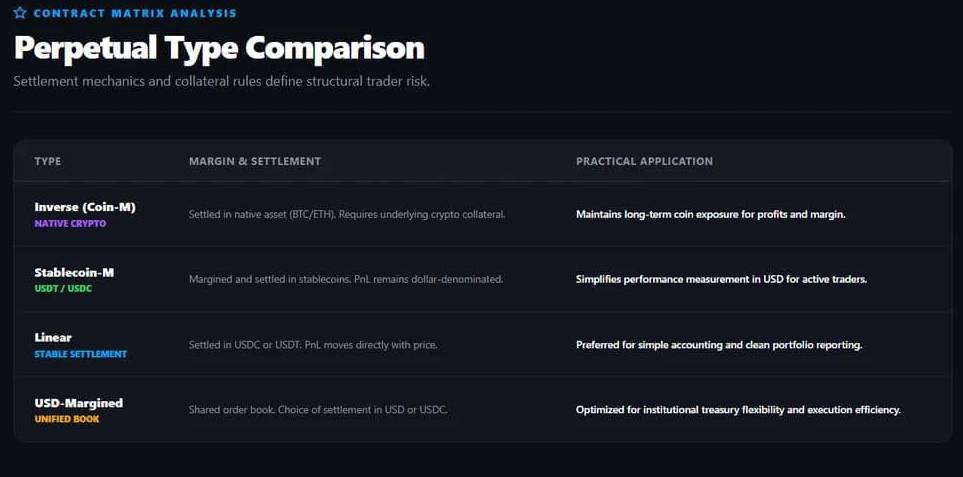

反向永续合约 vs 其他类型永续合约

永续合约共享一个核心特征:没有固定到期日。主要区别在于结算。反向、币本位、稳定币本位和美元本位产品在处理抵押品、盈亏和风险的方式上各不相同。

反向永续 vs 币本位永续在大多数交易所文档中,反向永续合约和币本位永续合约描述的是同一大类结构。Bybit 称反向合约使用基础加密货币作为保证金,费用和盈亏也以该资产结算。Binance 的 COIN‑M 期货也以加密货币结算。措辞因交易所而异。Bybit 和 Deribit 常用“反向”,而 Binance、KuCoin 和 MEXC 常用“COIN‑M”或“币本位”。对读者来说,实际检验很简单:检查 BTC/USD 是否需要 BTC 保证金,或 ETH/USD 是否需要 ETH 保证金。

反向永续 vs 稳定币保证金永续稳定币保证金永续合约使用 USDT、USDC 或其他稳定币作为抵押品和结算货币。Binance 表示 USDⓈ-M 合约以 USDT 或 USDC 报价和结算,Bybit 则将 USDT 永续合约描述为以 USDT 结算盈亏的合约。这使得稳定币保证金合约对于以美元衡量业绩的交易者来说更容易。500 USDT 的利润大约就是 500 美元,而 BTC 本位的反向利润会随比特币的市场价格变化。其代价是失去来自保证金余额的直接币种计价敞口。

反向永续 vs 线性永续线性永续合约是反向合约的技术对立面。Deribit 将线性永续合约定义为以 USDC 等稳定币结算的合约,除非使用交叉抵押,否则保证金以 USDC 提供。它们的盈亏更直接地随价格变化。交易者通常更喜欢线性合约,因为它具有更清晰的会计核算、更简单的强平估算和更轻松的投资组合报告。反向合约更能吸引那些将 BTC 或 ETH 作为长期抵押品持有的交易者,因为利润、亏损、交易费用和保证金仍然与基础币种挂钩。

反向永续 vs 美元保证金永续美元保证金永续合约是一种较新的机构风格变体。OKX 将美元保证金期货描述为使用共享的美元订单簿,参与者可以选择自己喜欢的结算币种,如法币 USD、USDC 或 USDG,同时仍可访问统一的流动性。该模型旨在提高执行效率和资金灵活性,尤其适合管理多种美元资产的大型交易者。反向永续合约则更针对特定资产:BTC 合约通常需要 BTC 抵押品,ETH 合约需要 ETH 抵押品,每个头寸都承担该币种的价格风险。

常见问题解答

反向永续合约有资金费吗?

与其他永续期货一样,反向合约包括每8小时在多头和空头之间交换的资金利率支付。该利率会根据市场状况变化,且根据多头或空头头寸的主导地位,价格可能翻转为正负。

反向永续合约比基于USDT的合约风险更大吗?

它们存在不同风险:反向合约会让你的PnL两次暴露于加密货币价格波动之下。一次是市场移动,另一次是基础资产结算。这种“双倍波动率”意味着收益可以被放大,但如果价格逆势走位,回撤也会被放大。

反向合约中清算价格是如何计算的?

清算是根据你头寸相对于保证金的价值来决定的,但在反向合约中,计算则是用加密货币术语和反价格逻辑进行的。随着价格下跌(多头期),你的保证金不仅缩小,仓位规模也实际上扩大,加速了清算风险。

总结

反向永续合约对于已经持有 BTC、ETH 或其他加密抵押品,并希望在不转换为稳定币的情况下获得期货敞口的交易者最为有用。它们奖励精确性、对抵押品的认识以及纪律严明的仓位规模。

Bybit 是我们的整体首选,而 Binance、Kraken、OKX、Gate、MEXC 和 KuCoin 分别适合不同类型的交易者。正确的选择取决于合约深度、杠杆、费用、风险工具和地区访问权限。

结论

我们评估了 20 多家提供衍生品交易的中心化交易所,然后筛选出确认支持反向永续、币本位、加密货币保证金或 COIN‑M 永续合约的平台。

我们对每个交易所的评估方式如下:

- 合约支持:检查每个交易所是否提供反向永续、币本位永续、加密货币保证金期货或 COIN‑M 合约,然后使用官方交易所文档审查支持对和结算结构。

- 市场深度:优先考虑具有更强反向或币本位产品覆盖的平台,包括 BTC、ETH、主要山寨币、合约规格、实时交易页面以及与 USDT‑M 期货的清晰区分。

- 杠杆:比较所支持反向产品的最高杠杆,同时考虑合约特定限制、仓位规模阶梯、维持保证金规则以及宣称杠杆是否仅适用于主要交易对。

- 费用:审查 maker 费、taker 费、VIP 等级、资金费率机制、结算成本,以及费用是以基础资产、稳定币还是其他账户余额支付。

- 风险控制:当交易所足够清晰地解释强平价格、标记价格、维持保证金、保险基金、ADL、抵押品规则和资金费率,让交易者能够在进入前审计风险时,我们给予更高评分。

- 订单类型:测试或审查可用的订单控制,包括市价单、限价单、触发单、止盈/止损、Post Only、Reduce Only、追踪止损、IOC、FOK、TWAP、冰山订单、组合订单和 hedge 模式支持。

- 结算模型:对清楚解释反向合约如何以基础加密货币(而非 USDT 或 USDC)结算保证金、交易费、资金费和盈亏的平台给予额外权重。

- 易用性:评估期货布局、合约搜索、保证金模式控制、图表、订单窗口、资金费率可见性、移动端访问、风险警告,以及交易者将反向市场与稳定币保证金产品区分开来的难易程度。

- 透明度:偏好那些有公开费用页面、合约规格、API 数据、帮助中心解释、风险指南和可见产品术语的交易所,而不是在期货准入上使用模糊营销语言的平台。

- 历史与信誉:考虑交易所历史、衍生品声誉、产品成熟度、流动性状况、事故记录、监管限制,以及反向永续支持是否看起来被维护而非被埋没或过时。

到此这篇关于支持反向永续合约的交易所有哪些?2026年最佳反向永续合约交易所盘点的文章就介绍到这了,更多相关最佳反向永续合约交易所内容请搜索脚本之家以前的文章或继续浏览下面的相关文章,希望大家以后多多支持脚本之家!

你可能感兴趣的文章

-

2026 年最佳永续合约与现货 DEX 交易所(十大去中心化交易所)

2026年去中心化交易所(DEX)持续迭代,聚焦现货交易与永续合约两大核心场景,形成十大标杆平台,那么,2026 年最佳永久和现货 DEX 交易所有哪些?让我们来分析它们的独特功…

2026-05-12 -

欧易OKX怎么交易美股股票合约?2026详细操作教程

美股代币合约是欧易OKX推出的以USDT结算的永续期货合约产品,允许符合条件的交易者使用USDT直接交易美股和美股股指的价格敞口,本文为大家详解欧易OKX交易美股股票合约操作…

2026-04-28 -

币安永续合约和交割合约有什么区别?新手如何选择指南

在币圈,很多新手朋友刚开始搞不清楚币安永续合约和交割合约有什么区别,其实,永续合约无到期日,灵活度高,但需支付资金费率,适合新手短线交易;交割合约有固定到期日,…

2026-04-13 -

如何在Aster去中心化交易所进行交易(现货与永续合约)

Aster($ASTER)是一个去中心化永续交易所,支持在链上直接进行无中介的衍生品和现货交易,该平台兼容多个网络,包括BNB Chain、以太坊、Solana和Arbitrum,从而提供更广泛…

2026-03-12 -

加密货币交易所怎么买白银? XAG/USDT 永续合约,币圈白银涨跌行情

根据统计,黄金全年上涨约 65%,白银更夸张,全年上涨约 144%,同一时间,比特币在 2025 年的年报酬率大约是-6.34%(以年初到年末收盘价计算),也就是说,单看 2025 这一年…

2026-03-02 -

虚拟货币永续合约是什么?资金费率如何计算?虚拟货币合约交易所推荐(202

虚拟货币合约是一种杠杆期货交易,可以让交易者在预测虚拟货币价格走势时,以小博大,在牛市、熊市都能放大获利,下面我们就来简单聊聊虚拟货币合约交易的概念、种类、交易…

2026-02-03 -

Bitget交易所USDT交易链上股票操作教程(美股代币和合约)

Bitget联合Ondo Finance在 Bitget链上交易推出一站式美股交易,将传统金融资产代币化并引入链上生态,为Bitget用户提供了投资股票的新方式,那么,如何在 Bitget 链上交易中…

2026-01-19 -

Hyperliquid vs Aster:永续合约去中心化交易所、现货交易、手续费及其

Hyperliquid与Aster是去中心化交易平台,提供链上永续合约、现货市场、收益工具、经审计的安全框架及费用结构,本文给大家详细介绍了Hyperliquid与Aster的对比分析,需要的朋…

2025-12-15 -

如何在虚拟币交易所进行永续合约交易?欧易永续合约

如何在交易所进行永续合约交易?永续合约是一种特殊的期货合约,它没有到期日,这意味着你可以一直持有合约,对没错可以一直扛单哈哈,而不必像交易传统期货那样在到期前平…

2026-05-14 -

在香港怎么去做加密货币合约交易?怎么选择永续合约交易所?

在香港怎么去做加密货币合约交易?怎么选择永续合约交易所?本文文章我们首先来说一下,在香港怎么开展合约交易,如果做合约交易没有一些靠谱可靠的选择,本文我就来为大家…

2025-10-30