矿企股与加密市场渐行渐远,传统资本逻辑主导下矿业公司加速脱离比特币原生生态

矿企股正与加密市场渐行渐远。传统矿企纷纷上市融资,受美股规则约束,业务重心转向合规扩张而非加密原生逻辑。股价走势与币价脱钩,机构投资者以传统矿业估值定价,忽视链上数据与减半周期。加密社区质疑其"伪去中心化",矿企沦为传统资本工具,比特币挖矿的去中心化初心正被稀释。

据 RootData 行情数据,近 1 年,BTC 累计下跌 46.12%,但比特币挖矿股并未同步下行。其中,HUT 上涨 363.26%,WULF 上涨 268.95%,IREN 上涨 121.14%,RIOT 上涨 59.90%,CLSK 上涨 12.41%。

这轮上涨并没有建立在矿业基本面改善之上。6 月运营数据显示,尽管挖矿难度已连续下调,CleanSpark、BitFuFu 和嘉楠三家产量仍环比下滑 9% 至 29%。

不难发现,市场追逐的重点已经变了。7 月以来,CleanSpark 签下初始期约 66 亿美元的 20 年基础设施租约,TeraWulf 拟融资 35 亿美元扩建数据中心园区,MARA 以最高 6 亿美元收购德州一家规划电力容量最高 2 GW 的园区项目公司。

矿企股价不再只围着币价、产量和算力打转,市场开始按另一套逻辑给它们估值。

矿股的波动来源已经不在链上

本月初,市场曾出现一轮典型的错位,矿股一度整体回撤约 20%,而 BTC 稳在 6.4 万美元附近。

产量端,6 月CleanSpark 产出 614 枚 BTC,低于 5 月的 671 枚,环比下滑 9%,名义算力 50 EH/s,平均运行算力只有 42.6 EH/s,缺口从 5 月的 3.8 EH/s 扩大到 7.4 EH/s,指向停机或降载。

BitFuFu 产出 125 枚,环比下滑 29.4%,总算力从 19.5 EH/s 降至 15.3 EH/s,主要拖累来自第三方托管算力从 16.3 EH/s 缩水到 11.8 EH/s。

嘉楠产出 64 枚,环比下滑 29%,公司将部分原因归于矿场电网检修。

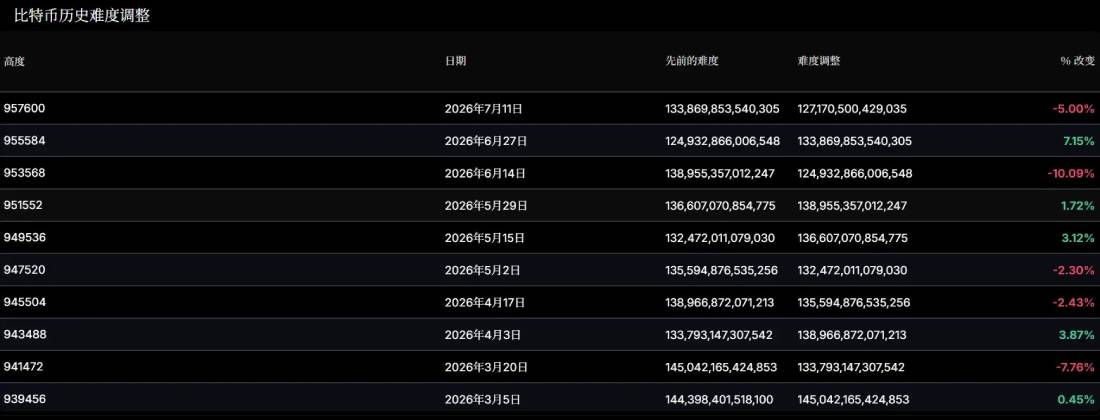

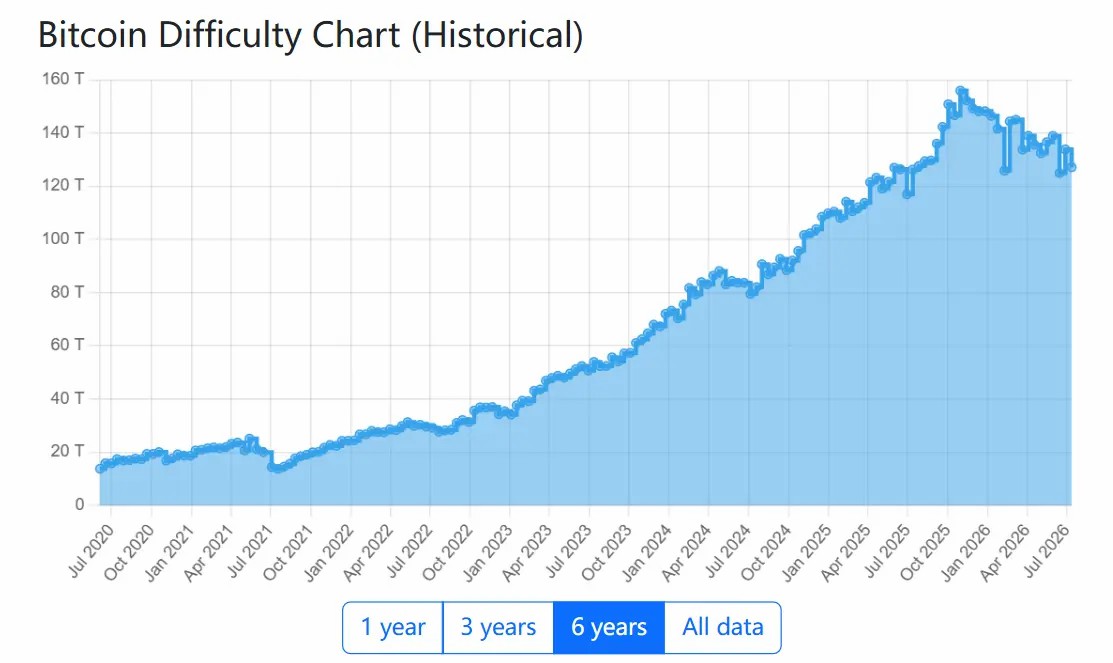

而这轮减产发生在难度连续下调之后。6 月 14 日,比特币网络难度下调 10.09%,这是 2026 年第二大负向调整,7 月 11 日再降 5% 至 127.17 T,自 2025 年 11 月约 155 T 的高点算起累计回落约 18%。

难度下降本该让留在网络里的矿工每单位算力挖到更多币,产量却仍在往下走。

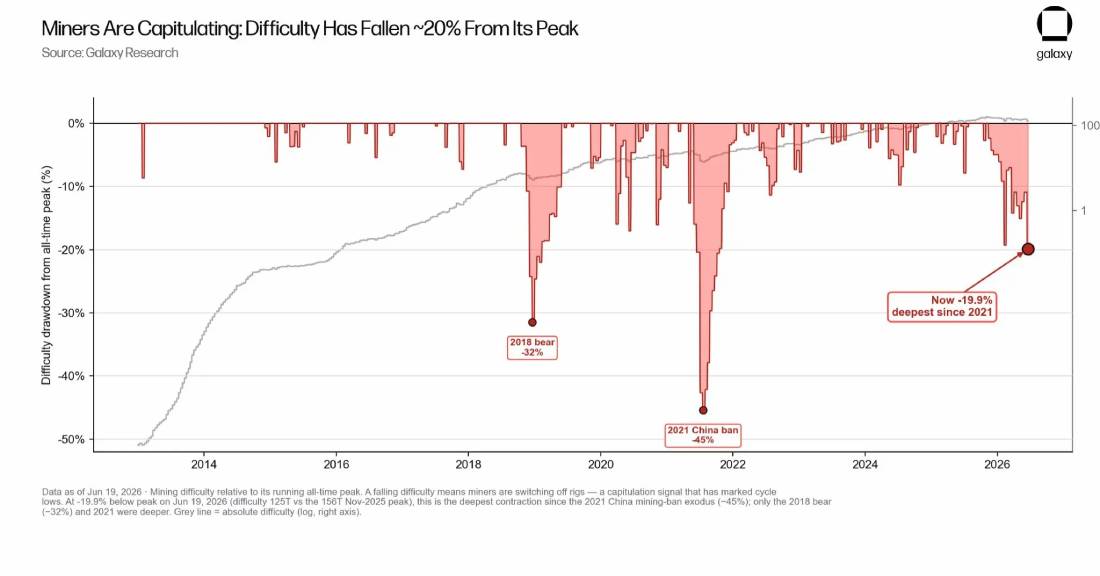

另一方面,在市场低迷和盈利能力承压背景下,部分矿工正持续退出网络或关闭设备。Galaxy Research 称,矿工正进入投降期,这是自 2021 年中国全面打击比特币挖矿以来最大的回撤幅度。

出清的原因也很直接。据 CoinShares 2026 年一季度矿业报告,上市矿企在 2025 年四季度的平均现金生产成本已升至约 79,995 美元,摩根大通估算当前生产成本约 78,000 美元,而 BTC 现价在 64000 美元附近,价差已持续五个月,约 20% 的矿工处于亏损状态。

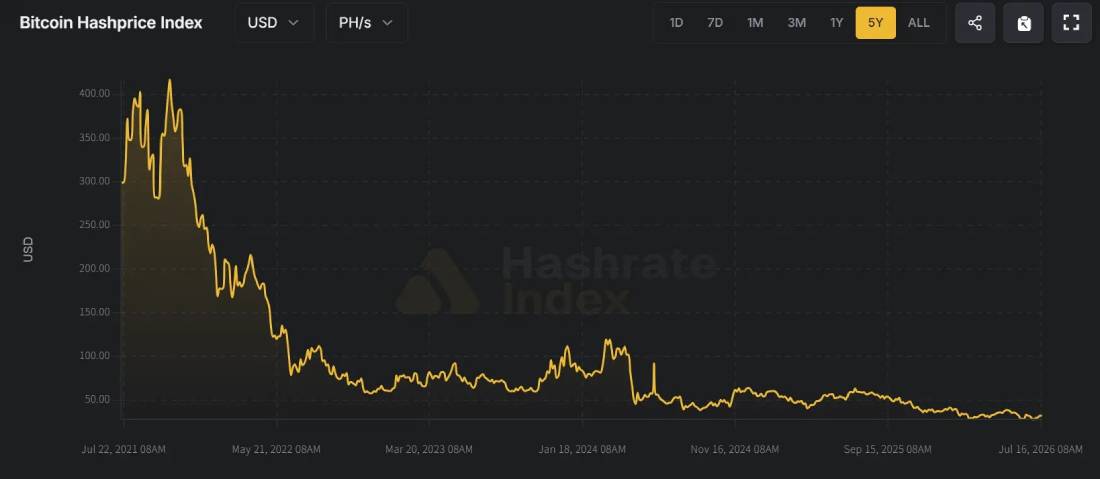

据 Hashrate Index 数据,2026 年 3 月前后 hashprice 一度跌至每 PH/s 每天 28 到 30 美元的减半后新低,目前约 32 美元,仍处在历史最低区域。

被归入 AI 基建估值体系

新逻辑并不复杂,AI 数据中心目前最缺的东西是已并网的电力容量、连片土地、散热和厂房骨架,而矿企手里恰好有这批资源。

它们有大规模接电能力,有可以改造的站点,有现成的运维体系,也更熟悉高负载设施的建设节奏。

PJM 数据显示,2025 年投入运营的 AI 基建项目平均耗时超过七年,其中约三年拿到互联服务协议,另外约四年等待并网。而一座已并网的矿场,等于跳过了这七年,矿企的价值便来自与此。

就拿 CleanSpark 来说,7 月 14 日,公司宣布与一家未具名的高投资级科技公司签署 20 年三网租约,位于佐治亚州 Sandersville 园区,初始期合同收入约 66 亿美元,对应 175 兆瓦关键 IT 负载,2027 年四季度开始交付。市场反应也很给力,当天 CLSK 盘中一度涨 22%。

同样在 7 月,MARA 花最高 6 亿美元买下德州一家园区项目公司,规划电力容量最高 2 GW。但这家公司手里持有的是与电力公司签署的意向书。意向书离通电,中间隔的正是那七年。

此外,信用市场也在按新的口径给它们定价。据彭博报道,TeraWulf 计划由摩根士丹利主导融资 35 亿美元,包括杠杆贷款及高收益债券,用于扩建肯塔基州霍斯维尔的 Justified Data 园区,这是它首次进入杠杆贷款市场。放贷方也开始按基础设施审视矿工的资产负债表。

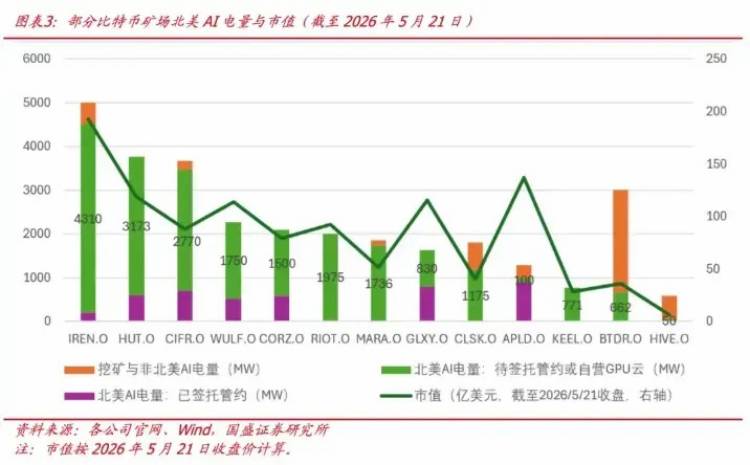

据国盛证券研报,截至 2026 年 5 月初,板块内已签署的场地托管、裸金属和云合同合计约 3,201 兆瓦关键 IT 负载,合同总金额逾 914 亿美元。该机构还发现,板块内公司的市值,与其在北美的 AI 电量储备及已签约 AI 电量均呈明显正相关。

CoinShares 预计,到 2026 年底上市矿企最多七成收入将来自 AI 和 HPC,年初这一比例约为三成。TeraWulf 已经先到了,它一季度的 HPC 租赁收入 2100 万美元,首次超过挖矿业务的不到 1300 万美元。

被重估的代价:三层风险

第一层风险来自估值。

矿企按 AI 基建重估,也就意味着它们要承受 AI 叙事整体的波动。

10x Research 报告称,比特币挖矿股已在很大程度上与币价走势脱钩,RIOT 股价自 2026 年 4 月以来与费城半导体 ETF 的同步性增强。

比特币矿企目前已与 AI 主题深度绑定,当前 AI 主题更多围绕全球供应链和竞争,而非加密采用或金融数字化。此外,中国 LLM 概念股表现及韩国半导体供应链前景,正在直接影响比特币挖矿股走势。

这些板块经历一轮 大 涨之后,风险偏好正在收缩。费城半导体指数十个交易日跌 10.8%,路透估算全行业蒸发约 1.3 万亿美元市值,其梳理的根因是对 AI 基建投资回报率的怀疑、互联网泡沫级别的估值以及更鹰 派的美联储。

第二层风险来自回报率。

据伯恩斯坦报告,Core Scientific 与 CoreWeave 合作的五年平均资产回报率达 75%,但驱动因素是资本开支结构而非交易条款,租户通过收入预付款承担了 8.55 亿美元总成本中的 7.5 亿。Riot 靠改造存量矿场,回报率 23%。

不过这两家并非行业基准,报告指出,行业基线回报率实际落在 TeraWulf 5%,Cipher 4%,CleanSpark 4%。

7月1日报道称,Meta 计划推出 Meta Compute,向企业客户出售富余的 AI 训练和推理算力,当天费城半导体指数跌 6.3%。隔日,SK 海力士 CEO 郭鲁正宣布 SK 集团将在韩国投资 100 万亿韩元,分阶段建设 AI 数据中心,初期 5 GW,最终扩至 15 GW。

Meta作为最大的买家说自己有富余、芯片厂说要自己建,而矿企签的是 15 至 20 年长约,而非已经兑现的收入。本月初矿股那轮 20% 的回撤就是这么来的。

第三层风险来自执行。

矿企现在定价的是未来,而非已经兑现的收入。以 CleanSpark 为例,公司刚签下 66 亿美元长约,但收入目前仍然全部来自比特币挖矿,AI 业务尚未形成实质收入,首批交付要等到 2027 年四季度。

估值已经先走一步,兑现还需闯过三大关:

第一关是融资能力。根据 CleanSpark 提交的 8-K,园区建设成本为每兆瓦 1000 万至 1200 万美元,175 兆瓦对应 17.5 亿至 21 亿美元资本开支,这笔钱尚未融到。文件同时写明,融资、建设、交付里程碑任一未能达成,将触发租金减免甚至租约终止。

第二关是监管许可。7 月 14 日,纽约州州长霍楚尔签署行政令,暂停发放大型数据中心的州级许可,门槛是电网需求 50 兆瓦以上。纽约州环保局对 7 月 14 日之前未被认定为完整的自由裁量许可一律搁置,暂停期绑定通用环境影响报告书的完成而非固定日期,最长一年。

第三关是租客质量。伯恩斯坦指出,租户质量直接影响矿企的估值水平,超大规模云厂商能带来更稳定的现金流和更低的融资成本,小型 GPU 云服务商则对应更高的经营风险和资本成本。

矿工卖出逻辑和币价脱钩

估值逻辑变了,矿工的行为也跟着变了。不过,这场变化对币圈更直接的影响,体现在矿工怎么卖币。

据行业报告,2026 年一季度上市矿企合计卖出约 32,000 枚 BTC,这一规模已超过 2025 年全年。其中,Riot 一季度产出 1,473 枚,同期卖出 3,778 枚,是产量的两倍多,公司持仓降至 15,680 枚,同比减少 18%。

过去矿工卖币,主要是矿业现金流逻辑,卖币付电费、还贷、维持日常运营,价低惜售,等反弹再出。现在多了一层转型融资逻辑,卖币还要为修站、拿地、补 capex 和更长期的 AI 建设计划腾空间。

于是即便币价没有出现极端波动,矿工也可能继续卖币。

同样的逻辑也决定了走掉的算力还回不回来。

过去退出网络的算力,市场默认会在币价回升、难度下降后重新回来。2021 年中国全面打击挖矿之后,难度砸掉 46%,半年就收复了。可现在离开的,可能不只是矿机,还有背后的电力和资本开支。

当前主流 AI 合同多为 10 年以上长约,一旦矿企把站点、电力和融资结构锁进这种合同,资源就很难再像过去那样灵活回流到 BTC 挖矿。

所以,矿企离加密越来越远,更准确地说,是资本市场已经开始按它们离开纯矿业框架之后的样子给估值。

它们仍然会影响比特币网络,也仍然会从挖矿获得收入,但对电力、土地和长期租约的追逐,正在把它们变成另一类公司。

以上就是矿企股与加密市场渐行渐远,传统资本逻辑主导下矿业公司加速脱离比特币原生生态的详细内容,更多关于矿企股加速脱离加密市场的资料请关注脚本之家其它相关文章!

你可能感兴趣的文章

-

链上随机宝可梦卡牌抽卡交易量创历史新高,加密市场同步下跌引发投机与

链上随机宝可梦卡牌抽卡交易量创历史新高,稀有卡天价成交,但加密市场同步下跌,比特币跌至6.3万美元,以太坊周跌超12%,卡牌投机与加密寒冬并存,合规争议升温,…

2026-07-16 -

2026年上半年加密风险投资全景复盘:133亿美元只投向435笔交易

加密投资市场正在经历一场残酷的淘汰赛, 2026 年上半年融资金额已达133 亿美元(与2024 年全年持平),但融资笔数暴跌78% 至435 笔——钱更多了,但只流向极少数项目,下面…

2026-07-16 -

2026年第二季度加密市场图解:RWA爆发、基本面持续回暖

每个季度Bitwise都会发布《Bitwise 加密市场综述》,报告内含 50 余张图表,覆盖行情表现、链上基本面、机构采用等全维度数据,本文整理了最重要的五张图表,帮你分析一下20…

2026-07-17 -

Bitwise:5张图表看懂2026年Q2加密市场

Bitwise每个季度都会发布Bitwise 加密货币市场回顾报告,该报告包含 50 多张图表,涵盖从市场表现到链上基本面再到机构采用等方方面面的内容,为了快速了解最重要的几点,本…

2026-07-15 -

2026加密市场两极分化,币安依托合规稳定币搭建全球金融基础设施

2026 上半年加密币价回落,但行业基础设施持续发展,成立九年的币安计划 2030 年实现 30 亿用户,重金搭建合规体系,深耕稳定币生态、BNBChain 与 RWA 赛道,致力打造衔接传…

2026-07-15 -

美国将2.97亿美元比特币以太坊转入Coinbase Prime托管,巨额储备或将改

美国政府将 3940 枚比特币、30014 枚以太坊合计 2.97 亿美元转入 Coinbase Prime,资产出自多起涉案扣押资金,此番迁移仅为集中托管,并非抛售;美国目前还持有 206 亿美元…

2026-07-14 -

币安(binance)6月期货成交量飙升至16万亿美元!逆势扛起加密市场大旗

在加密现货市场持续低迷背景下,币安6月期货单月成交量高达16万亿美元,逆势爆发,凭借多元化衍生品布局与RWA合约创新,币安有效对冲现货疲软压力,稳固全球衍生品龙头地位…

2026-07-13 -

对话 Multicoin 合伙人:加密市场已触底,本轮周期看好三种加密货币

Multicoin Capital 管理合伙人 Tushar Jain 近日在《When Shift Happens》播客节目中,分享了对当前加密市场的看法,其指出,加密市场已经触底并将进入新的转折点,并详细…

2026-07-13 -

加密市场还有人在买吗?拆解当下常见的3种观望心态

当 AI 股票每天都在涨,为什么还要买加密货币?即便是最坚定的加密信仰者,也在悄悄减仓,等着 BTC跌到5万美元再说,本文拆解三种最常见的观望心态,以及它们可能在什么情况…

2026-07-08 -

英国加密市场再落子 Coinbase解锁衍生品与股票交易权限

Coinbase正式获得英国FCA颁发的MiFID牌照,打破此前仅能开展现货与托管业务的限制,可在英国合规上线加密衍生品、股票交易服务,进一步推进其全资产交易平台的欧洲布局,…

2026-07-07